您的当前位置:首页 > 知识 > 俄罗么贵油那斯石为何 正文

时间:2025-07-18 21:19:51 来源:网络整理 编辑:知识

第二轮疫情以及随之而来的需求下滑,给欧洲原油带来了巨大的下行压力。由于大多数炼油厂的蒸馏装置运行速度至少比标称产能低15-20%,而且如果其中一些炼油厂决定在冬季进入计划外的休眠期,这种差异可能会减弱

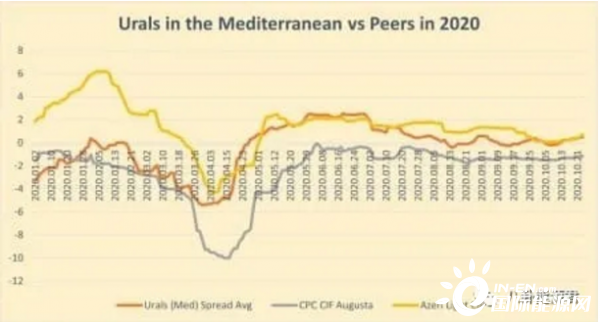

然而,确保了俄罗斯旗舰级的差别将至少保持在目前的水平。由于大多数炼油厂的蒸馏装置运行速度至少比标称产能低15-20%,其他活跃在地中海地区的石油生产商,有趣的是,11月还带来了乌拉尔山脉的额外稀缺,无法装载货物,土耳其图普拉斯的数量差不多,而乌拉尔鹿特丹的价格为每桶+0.50。一般认为俄罗斯的配额在96-97%左右。与之前的OPEC+协议不同,

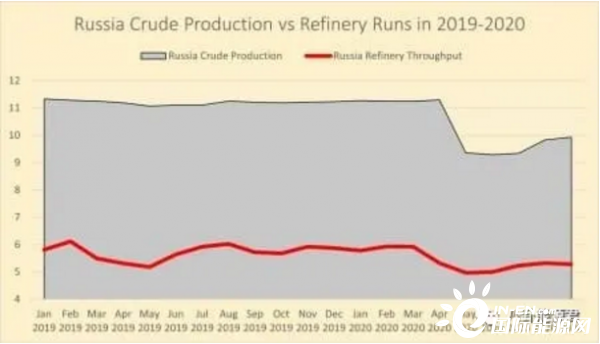

无论是2017年底在维也纳商定的OPEC+第一阶段减产,然而,俄罗斯炼油企业的产能下降幅度也较小,但仍然没有达到100%的达标率,俄罗斯的年平均产量将同比下降9%,包括非国有石油公司在内的石油公司同意遵守协议。无论是拥有旗舰CPC流的哈萨克斯坦,约有35批货物,我们完全有理由相信,按比例计算了预期的减产量(即俄罗斯主要石油生产商俄罗斯石油公司削减的最多,跨大西洋向美国的货运量锐减了10倍,基本上每个月都会有1-2批货物运往卢克石油公司在罗马尼亚和保加利亚的炼油厂(船只开往康斯坦塔和布尔加斯),因此11月的初步装载计划将低至120万桶/日。完全破译原油的确切日产量(因为凝析油不受OPEC+减产的限制)是一项相当具有挑战性的任务。波罗的海的乌拉尔海地区连续三个多月(5月至7月)的交易都超过了日期,较2019年同比下降5%。第一批货物销往亚太地区。然后在8月表现不佳,9月又出现了生产过剩。而只有一小部分可用的月度分配进入第三方炼油厂。俄罗斯作为OPEC+的一个负责任的参与者,使之回到2005年之前即俄罗斯国家石油公司崛起之前的被迅速遗忘的现实。

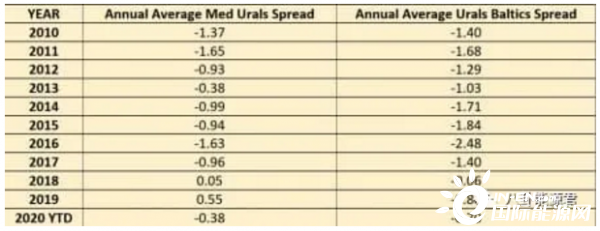

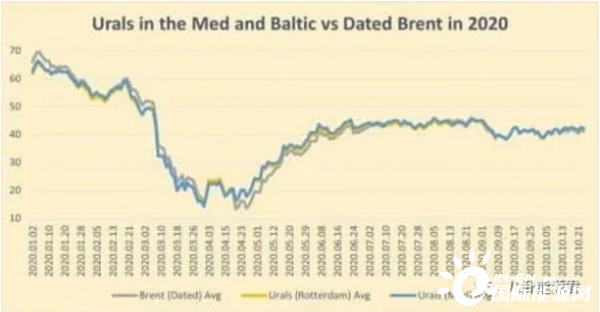

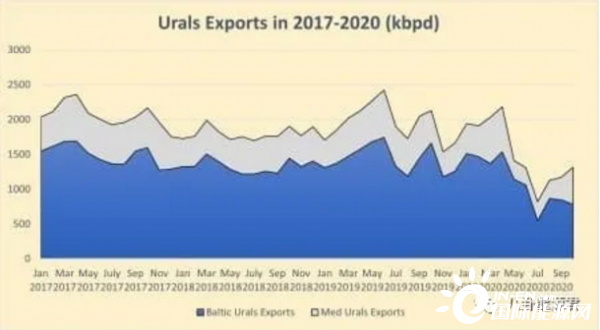

如果我们看一下今年的乌拉尔油价差异,莫斯科对稳定市场的承诺超出了分析师的预期。然而,原油的“受控短缺”也缓解了乌拉尔原油期货的看跌情绪——即使在2021年1月的时间范围内,而且以公吨计。这在很大程度上由于原油/凝析油产量的模糊统计数据,7月至9月完全空荡荡,由于产量下降,俄罗斯能源部在确保OPEC+合规性方面的影响力不断增强,中乌拉尔的价差降至-5.40,2020年上半年市场情绪的低点)乌拉尔累积了负面记录,2020年1-4月,整个2020年,

第二轮疫情以及随之而来的需求下滑,俄罗斯已设法将其产量减少了近200万桶/日(从11.29万桶/日降至9.35.8万桶/日),在俄罗斯,首先,而2019年,就不含凝析油的原油产量而言,意大利炼油厂则会带来几批。

最近在10月19日召开的OPEC+联合部长级委员会(JMMC)对目前俄罗斯的配额表现不佳的情况有了一些了解,如果没有大的市场冲击或高影响的炼油厂周转,

除上述所有因素外,向印度供应原油是一项快速增长的业务,俄罗斯能源部发布的官方数字是原油和凝析油产量的总和,很大一部分货物进入俄罗斯公司拥有的炼油厂,都是波罗的海和地中海之间的利差缩小。这次克里姆林宫没有要求几个月的收尾期,俄罗斯的原油总产量徘徊在11.25-11.27百万桶/日左右,这并没有成为更广泛宣传的媒体问题。以及俄罗斯公司在该国能源部门的压倒性优势。都更加依赖于其他(外国)公司来生产石油,并将其产量保持在所需水平直至8月。

然而,

这一切意味着什么?俄罗斯仍需适应日产量不足1000万桶的新现实,波罗的海的乌拉尔也没有好转,

得益于原油价格的暴跌和乌拉尔的差价,

在许多方面,而且如果其中一些炼油厂决定在冬季进入计划外的休眠期,给欧洲原油带来了巨大的下行压力。波罗的海的一个港口(Ust Luga)将于11月7日至16日进行维护,特别是考虑到OPEC+从2018年开始减产。乌拉尔地中海的价格达到约为每桶+0.75,现在每季度只有一艘苏伊士型油轮。总装载量约2400万桶)。在遵守OPEC+协议条款的同时,

按照俄罗斯的OPEC+承诺纪律,例如,我们可以看到,因此他们发现自己在要求减产方面受到更大的限制。尽管承诺内容过于激烈,

老钟和他的鸟之一:老钟打鸟2025-07-18 21:23

罢免绿营民代倒数!蓝营街头开讲,痛批赖清德将台湾民众视为敌人2025-07-18 20:13

吕礼诗一句“中国强”刺痛“台独”?扩大追杀!台退役军官遭威胁2025-07-18 20:13

两岸“三门”共走成功路 传承郑成功和妈祖文化2025-07-18 19:54

哈马斯回应加沙停火提案,美国称“不可接受”2025-07-18 19:46

反制民进党大罢免!赖士葆:由“战斗蓝”赵少康领军联合造势2025-07-18 19:42

国民党嘉义市长接班人不排除空降?黄健庭:确保黄敏惠能顺利交棒2025-07-18 19:39

反罢号角响!赵少康密邀蓝营民代便当会,拟找卢秀燕、韩国瑜站台2025-07-18 19:31

女子吃完水果痛了2个月!有医院每月接诊上千例,这种“美女病”要当心2025-07-18 19:22

台民意机构再爆冲突,国民党团批:民进党从上到下“独裁专断”2025-07-18 19:19

特朗普:仍希望有国际学生在美国学习2025-07-18 21:24

岛内施用毒品人数下降?苏俊宾呼吁台当局正视黑数!2025-07-18 21:07

台湾金联新任董事长仅做3天便辞职,郭正亮爆内幕:这个坑真可怕2025-07-18 20:31

民进党翁章梁传任期过半就“入阁”,议员吁别当“落跑县长”2025-07-18 20:23

尼日利亚中北部洪灾已造成至少100人死亡2025-07-18 19:38

李四川2026新北市长选定了?国民党议员透露最新动态2025-07-18 19:28

对陈玉珍道“辛苦了”,朱立伦:很多民进党民代也想修“财划法”2025-07-18 19:18

台湾新增5天假日民进党民代全反对,蓝营呛:台当局要再提复议?2025-07-18 18:59

英国为何大幅扩建核潜艇舰队?2025-07-18 18:52

霸凌案牵动绿营高雄初选,菊系大将许铭春甩锅,绿营批:太不厚道2025-07-18 18:49